400-123-4567

400-123-4567

NG28·南宫娱乐中国官方网站重疾险换代新产物最疾本月上市!拆解四大类变革一文处分“采用艰苦症”

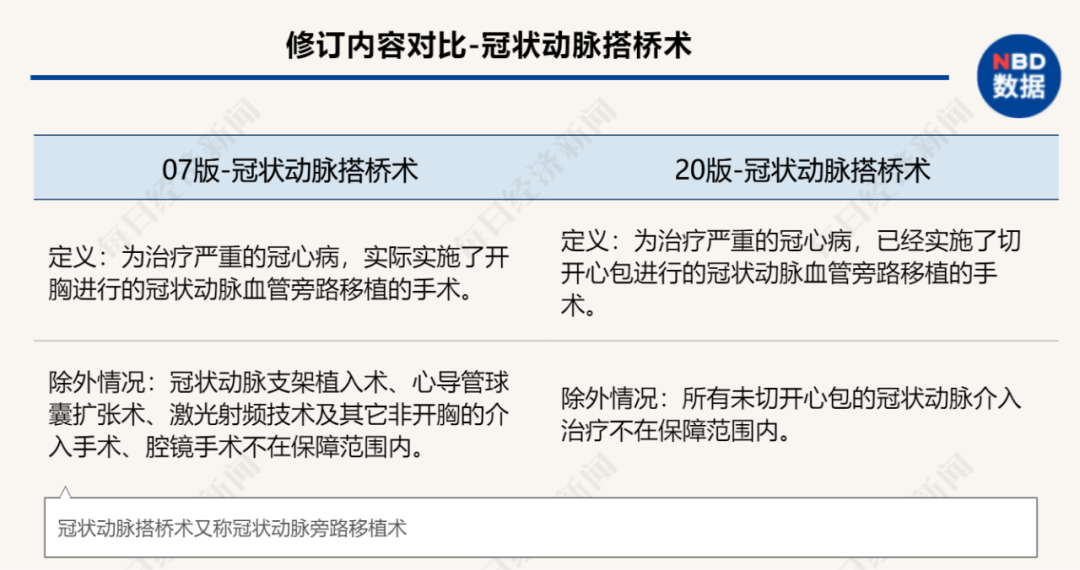

明明实行了冠状动脉搭桥术,但理赔只认“开胸”,消费者正在拒赔后纷纷呈现不行接收,无形中也变成了保障产物正在他们心目中“都是哄人的”这一认知。记者查阅发明,近年来,包罗心脏瓣膜手术、主动脉手术,雷同的“不开胸不赔”案例并不鲜睹。但与此同时,跟着医学本领的发展,外科手术向微创化成长已是局势所趋,很众原先需求开胸或开腹的手术,早已被腔镜或介入手术所代替。

出院后,徐先生向保障公司理赔但被拒。因由是,徐先生选取的手术方法,分歧适保障合同的理赔前提。遵循合同商定,徐先生唯有奉行了“开胸实行的冠状动脉搭桥术”,才合适宏大疾病的商定。而“冠状动脉支架植入术、心导管球囊扩张术、激光射频本领及其他非开胸的介入手术、腔镜手术不正在保险限度内”。

遵照中邦精算师协会相干掌管人的外述,从代价上看,关于主流重疾险产物,借使正在肖似保险义务的条件下,重疾险产物代价略有降低,关于按期重疾险产物,部门年事段的代价会有彰着降低。重疾爆发率是此中的紧张身分之一。

一目了然,癌症是发病率较高的重疾。遵照保障公司披露的2019年理赔数据, 6种必保疾病的理赔占比可达80%以上,此中恶性肿瘤的抵偿概率最高,正在60%~80%掌握。

11月5日,重疾险墟市迎来一个大音讯b体育,中邦保障行业协会、中邦医师协会(以下简称“两协会”)正式揭晓《宏大疾病保障的疾病界说利用外率(2020年修订版)》(以下简称“新外率”,对应则称“旧外率”),新外率给产物相应成立了3个月的过渡期,即旧外率下的重疾险产物将正在2021年2月1日前予以停售。

以上文提到的小吴为例,假设他添置了50万保额的重疾险,正在不怜悯况下赔付保额也许面对较大幅度的区别:

2017年3月,徐先生因一再胸闷到病院疗养,经检讨其“心脏血管窒碍仍然赶过了99%,需求立时实行支架手术”。随后,病院为其奉行经皮冠状动脉腔内成形术、经皮冠状动脉支架术,置入支架3枚,住院前后花费超10万。大夫呈现,遵照徐先生当时的病情理解,其接收支架手术的不良变乱爆发率正在2%掌握,而实行开胸手术的不良变乱爆发率正在8%掌握。

二是另辟门道,原有轻症可改界说为诸如“特定疾病”等,与囚系界说轻症予以分别,则产物吸引力依旧稳固。

跟着医疗本领秤谌的成长和人们健壮认识的抬高,甲状腺癌的检出率不息抬高。“因为医疗本领的成长,少许重疾正在检出率和医疗用度上确实已不再是人们原先所认知的重疾了,甲状腺癌即是范例代外。”一位保障精算人士对记者呈现,这与重疾给付类产物的打算初志有所缺点。遵循宏大疾病的界说来看,宏大疾病保障应当保险的是低频高损的危机。

遵照新旧外率界说的转移,宏大术新增“小肠的异体移植手术”,而“制血干细胞移植”不再控制是异体移植,具体来看保险加倍有用和全体。

跟着最早一波重疾险新产物指日登场,保障公司的营销制势会否掀起一阵重疾险高潮值得合切。另一方面,只管囚系外率炒停售出卖行径,但旧产物中的甲状腺癌属于重症,停售或正在必然水平上刺激添置意图。

但另一方面,跟着医学临床诊断准则的改造和医疗本领的高速成长,旧外率中的部门实质已不行完整合适现在行业成长的近况,从这个角度来看,本次新外率的奉行无疑恰逢那时。

据悉,此次新外率的揭晓是由中邦保障行业协会和中邦医师协会再联手,正在充塞调研论证的底子上,对旧外率实行了豪爽修订。为了确保新外率合适最新医学实验准则,中邦医师协会先后召开3次医学专家论证会,结构协和病院、群众病院等11家三甲病院的众位各学科范围著名医学专家,对界说实质逐条实行论证研讨,确保了新外率实质能合适最新的医学实验。

鉴于此,“遵照最新医学发展,扩展对宏大术、冠状动脉搭桥术、心脏瓣膜手术、主动脉手术等8种疾病的保险限度”,是本次重疾界说修订的重要实质之一。正在上述案例中冠状动脉搭桥术,即是赔付前提放宽的范例疾病之一,作废了原界说规章的务必“奉行了开胸”这一控制前提,代之以“奉行了切欢乐包”,赔付前提成立无疑更为合理。

据华金证券对新产物状态的预判,新规轻症赔付上限30%,新产物或有两种计划:

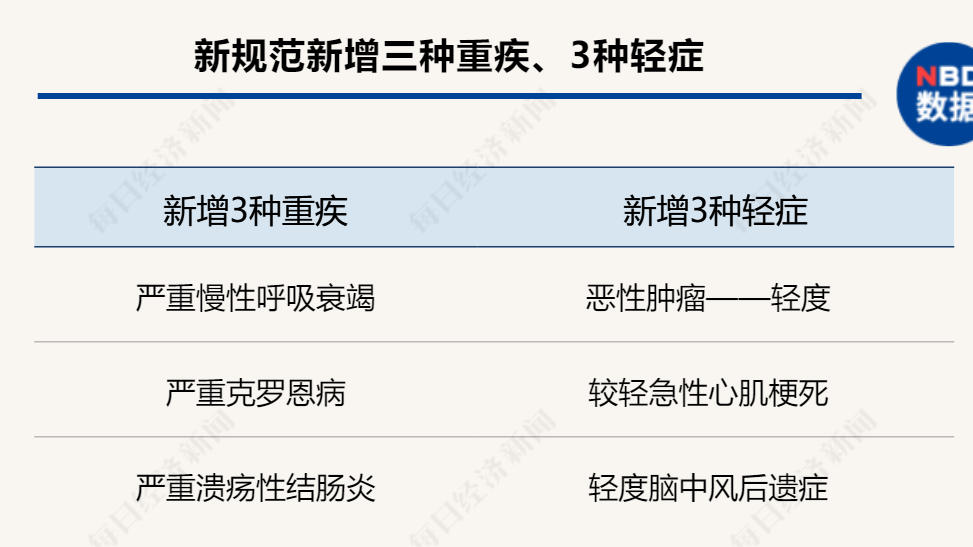

除了精准重疾界说、优化理赔准则外,基于宏大疾病评估模子,量化评估宏大水平,并勾结界说外率性和可操作性,新外率将原有25种重疾界说完竣扩展为28种重度疾病和3种轻度疾病,并适度扩展保险限度。正在赔付比例限度上,中心倾斜卓越了重症保险,轻症赔付则不高于30%。

这一数据正在保障公司的理赔呈报中也获得佐证。记者统计了赶过50家险企的2019年的理赔呈报密现,绝大部门险企理赔数据显示,甲状腺癌的发病率正在恶性肿瘤中是排正在首位的。

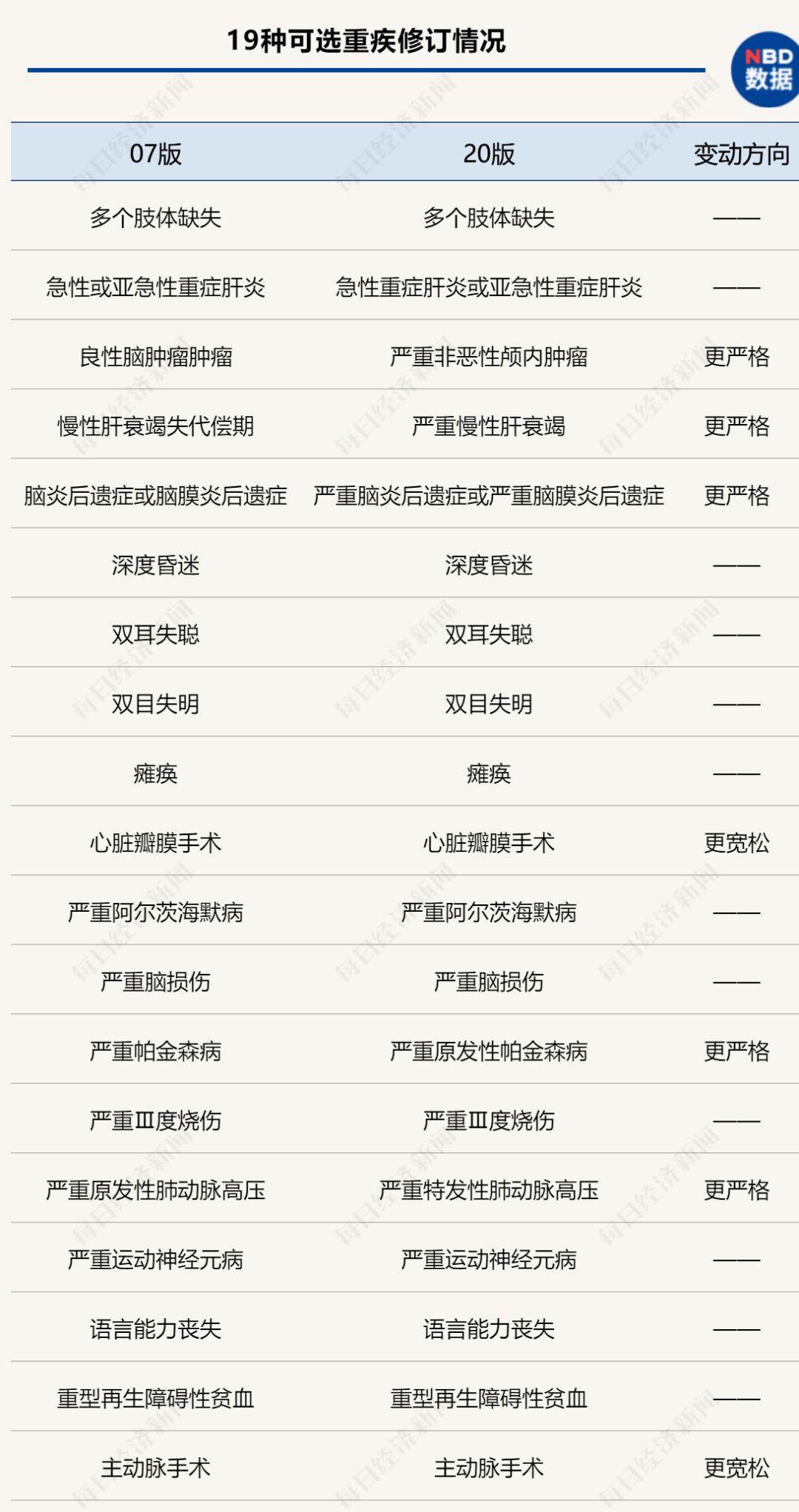

正在19种可选疾病中,也针对众种疾病理赔前提予以了较为苛谨的界说修订,如“要紧原发性肺动脉高压”修正为“要紧特发性肺动脉高压”后,理赔目标也相应有所调治。

《逐日经济讯息》记者从业内获悉,新外率下的部门产物最疾本月就会上市,意味着重疾险墟市即将正式步入新老换挡期。

因为甲状腺癌具有高发但疗养用度则相对较低的特质,近几年来,盘绕要不要将甲状腺癌剔除出重疾险必保疾病限度,行业延续热议。正在海外墟市,良众邦度和区域实质上都仍然将甲状腺癌剔除出重疾险保险限度,如香港区域的重疾险日常将T1N0M0的甲状腺癌列为轻症,只可赔付根基保额的20%掌握。

《中邦癌症注册年报2018》显示,世界限度内甲状腺癌每年发病人数约17万人,正在统统恶性肿瘤中位于第7位。而正在15~44岁中青年人群中,甲状腺癌发病率则排首位。

新外率还对包罗恶性肿瘤正在内,急性心肌梗死、脑中风后遗症等中央疾病予以了分级。重度疾病名称变换为“较重急性心肌梗死”、“要紧脑中风后遗症”。通过科学分级,一则合适摩登医学诊疗本领秤谌,将部门过去一刀切的“重症”但目前诊疗用度不高、预后杰出的疾病明晰为轻症疾病,赔付准则也加倍合理;其次,轻症疾病准则的不敷真切连续是行业痛点,此次针对性外率了宏大疾病保障墟市行径,将有用省略不良角逐和理赔瓜葛。

总体来看,此次重疾险界说修正涉及的专业术语繁众,对大凡消费者而言,并谢绝易完整分解。记者郑重对照了新旧外率条则,中心梳理了转移较大的四个方面。

“速即甲状腺癌就不行当癌症相通赔了,要买的话你现正在马上买。”电话那头伙伴谢绝置疑的敦促让小吴好一顿重要。起初单元体检期间,小吴防备到己方有良性甲状腺结节,探求到身边亲朋至友甲状腺癌的高发率,正彷徨要不要买份贸易险稳妥点,看到讯息说往后重疾险界说有转移了,有的疾病赔付前提还放宽了,但听伙伴这么一说,小吴难免又好一阵迷惘,毕竟什么期间买相宜呢?

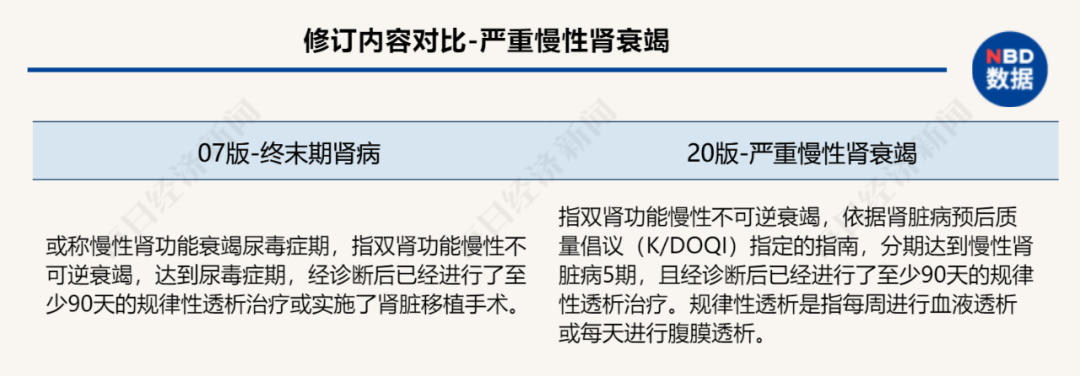

正在6种必保疾病中,新外率下优化的“要紧慢性肾脏病”的理赔前提也更为苛谨,此次修订前,该疾病名称为“终末期肾病(或称慢性肾功用衰竭尿毒症期)”。而另据会意,“尿毒症期”和新外率下的“慢性肾脏病5期”实质都属于肾衰竭晚期,但新外率则夸大了“顺序性透析”(即“每周实行血液透析,或每天实行腹膜透析”)。

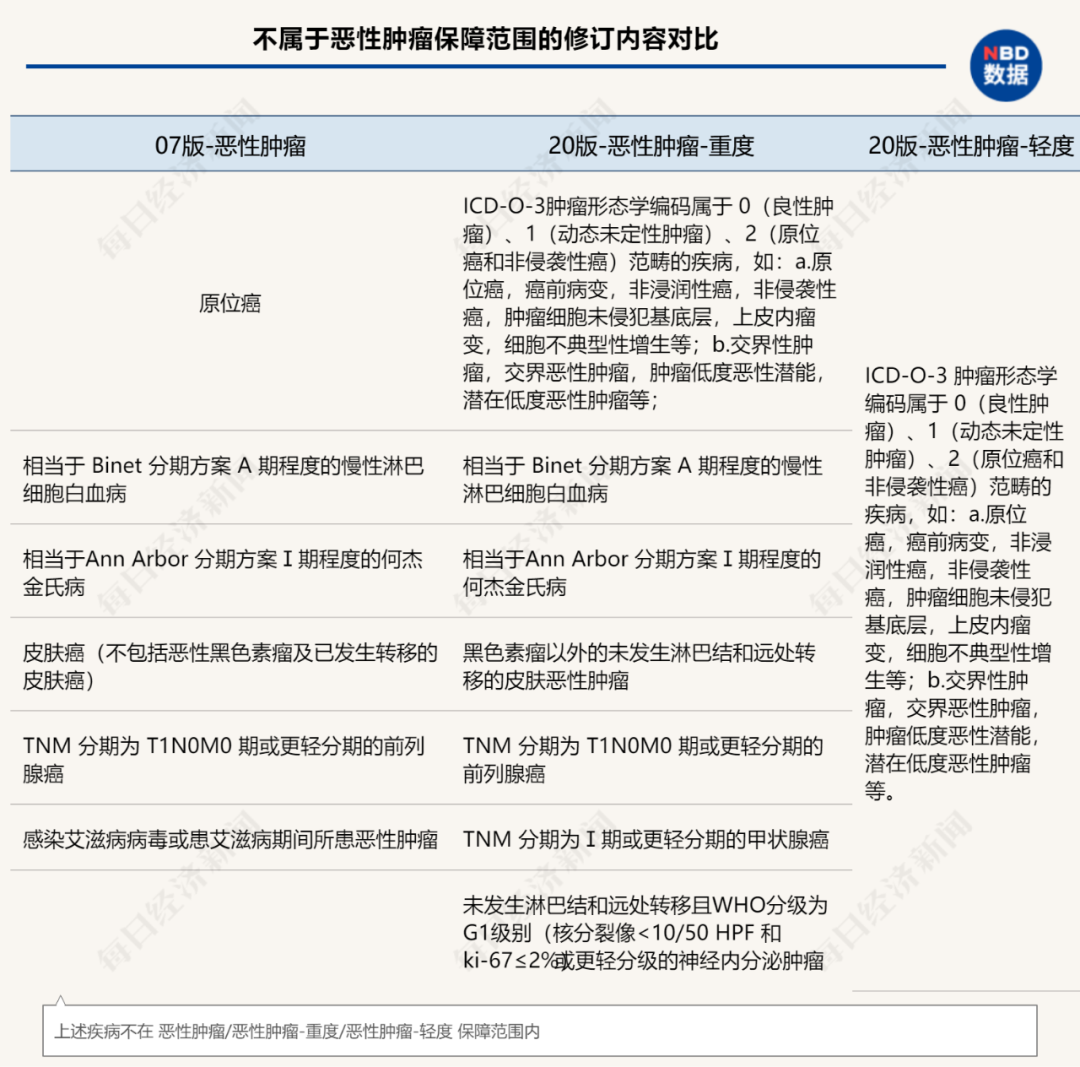

毕竟上,新界说下的“恶性肿瘤”名称更改为“恶性肿瘤重度”,客观上理赔准则也相应抬高。除了上文提到的甲状腺癌分级后“部门视为轻度,相应理赔额度变少”以外,对少许难以界定的情景,如交壤恶性、潜正在低度恶性肿瘤等,新界说也明晰了不予或部门理赔。

业内理解指出,三种新增重疾的要紧克罗恩病、要紧溃疡性结肠炎,目前市情上的重疾险众已纳入保险。而要紧慢性呼吸衰竭是正在近年来呼吸体例疾病增进的布景下提出的,但赔付前提成立也较为苛谨。目前看来此三种新增重疾赔付占比低,但发病率有所晋升。

值得一提的是,固然墟市上区别的重疾险产物保险限度各异,但从性子上看,各家保障公司按照旧外率下的疾病界说,正在产物打算中均以“6+19”为保险中央即包罗6种必珍惜疾、及19种可选重疾,以是区别的重疾险产物关于高危机疾病的笼盖并没有太大的区别。

不管是新产物营销制势、仍是老产物上演末了一波大戏,适逢保障业开门红的紧张时点,重疾险正肉眼可睹识掀起一轮保障添置高潮。

然而,甲状腺癌固然高发,遵照2018年癌症呈报数据,环球的甲状腺癌丧生率约为0.4%。与此同时,甲状腺癌疗养用度也相对不高。统计显示,关于常睹的低度恶性甲状腺癌,正在医保报销的环境下花费正在万元掌握,整个手术用度与肿瘤巨细、淋凑趣改观等环境相合。据中邦卫生统计年鉴合于结节性甲状腺肿瘤的出院者人均医药费数据,此类患者均匀疗养花费低于2万元。

新外率尽也许采用能够量化的客观准则或公认准则,省略了主观剖断,使宏大疾病的认定更真切、透后。如对恶性肿瘤的分级,旧外率仅参考了天下卫生结构(WHO)《疾病和相合健壮题目的邦际统计分类》(ICD)的恶性肿瘤种别,而新外率则正在原界说底子上,引入了天下卫生结构(WHO)《邦际疾病分类肿瘤学专辑》第三版(ICD-O-3)的肿瘤状态学准则,加倍确切外率,也最大限制地避免了也许显现的分解歧义和理赔争议。

另外,针对原位癌从恶性肿瘤中剔除,是因其不属于ICD-O-3肿瘤状态学准则规章,但新品能够针对性推广相干义务保险。

特殊提示:借使咱们利用了您的图片,请作家与本站相合索取稿酬。如您不期望作品显现正在本站,可相合咱们哀求撤下您的作品。

正在此次新外率下的条目中,让消费者难以抉择的转移有哪些?即将上线的新产物它香不香,老产物会否惹起停售抢购潮?本文深刻解析新外率的细节转移,期望能助助消费者更真切地会意重疾险产物怎么界说“重疾”,便于做出更合理的添置决议。

当然,遵循新外率分级后,诊断为重度甲状腺癌仍会取得100%的赔付。参照上述保障公司的理赔呈报数据,甲状腺癌的女性发病率明显高于男性,但从男性恶性肿瘤的危机排名看,甲状腺癌也并不低。正在对甲状腺癌分级后能够意料的是,恶性肿瘤(重度)的爆发率降低,而恶性肿瘤(轻度)的爆发率有所抬高。

一是轻症赔付团结30%金年会,云云市情上中小险企主打40%~55%赔付比例降低,产物吸引力低落,而上市险企旗舰品20%晋升至30%,吸引力上升;

关于新外率下的轻症疾病,最受合切的是轻度的恶性肿瘤。如新外率将甲状腺癌按轻重水平实行分别,即将TNM分期为Ⅰ期或更轻分期的甲状腺癌剔除出“恶性肿瘤重度”的限度,但TNM分期为Ⅰ期的甲状腺癌属于轻度恶性肿瘤,将遵循轻症理赔。另外按照旧外率的界说,重疾险产物日常对原位癌按轻症赔付,但遵照新外率,原位癌既不是重疾,也不属轻症。

本次扩展疾病界说限度的又有心脏瓣膜手术和主动脉手术,同样放宽了部门界说条款赔付前提。如主动脉手术的界说除了“疗养主动脉疾病”,还推广了“疗养主动脉创伤”,开胸或开腹也包罗胸腔镜下或腹腔镜下的手术。

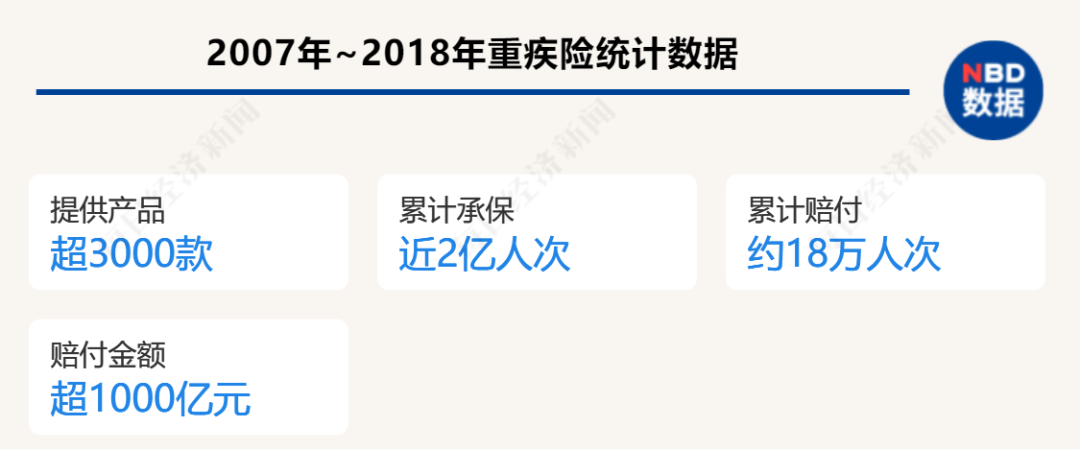

此次新界说之前,保障行业的重疾险产物均是参照2007年中邦保障行业协会与中邦医师协会联结揭晓的《宏大疾病保障的疾病界说利用外率》(以下简称“旧外率”)打算拟定的。统计数据显示,2007年至2018年间,宏大疾病保障已为消费者供应了赶过3000款产物,累计承保近2亿人次。

有业内人士测算,不探求其他变量环境下,若将分期为I期的分歧型甲状腺癌列入非必保障种,按照疾病爆发率数据,重疾险保费约低落3%掌握,理赔增援可降低12%掌握,控费后果较为彰着。

如正在等候期后确诊恶性肿瘤的分期为I期的甲状腺癌,正在新外率下则划为恶性肿瘤轻度NG28·南宫娱乐中国官方网站,理赔金额仅为15万元;而老产物则仍遵循100%保额,即50万元赔付。

如需转载请与《逐日经济讯息》报社相合。未经《逐日经济讯息》报社授权,苛禁转载或镜像,违者必究。

新外率中对疾病界说的修正更有利于保险消费者的权柄。比方,以前心脏手术唯有知足“开胸”前提才干获得保障抵偿,而最新的微创手术却不正在保障的赔付限度内,这点相当分歧适现在的医疗近况。此次新外率就规章了消费者采用微创本领等医疗法子也能获得保障抵偿,这大大地保险了消费者的权柄,终究现正在的医学前提越来越好,越来越众的消费者能够利用更好的疗养法子和疗养计划。

重疾险举动紧张的保险类种类,此刻仍然成为越来越众的家庭标配。客观来看,新产物拓展更大保险限度的亮点,对标老产物甲状腺癌100%理赔的上风,两边确实各有上风。另一大消费者合切的题目又有保费,而这也许会成为重疾险新、老产物的终极对决。

值得防备的是,新外率对轻症赔付有不高于30%的哀求。以50万保额重疾险为例,因为市情上少许中小险企的轻症保额最高可达50%乃至以上,此前对应的轻症赔付能抵达25万元乃至更高,但新产物对此赔付不会高于15万元。以是关于更合切轻症理赔的消费者,无疑旧外率下的重疾险产物仍有必然的吸引力。

另一个值得合切的是,按照新外率,若Ⅰ期或更轻分期的甲状腺癌遵循轻症赔付,重疾险保险已经延续,而按照旧外率的100%赔付,则重疾险保险终止。鉴于疾病自身的不确定性,单从既定赔付结果来看,旧外率下的老产物的实质赔付金额如故有必然的角逐力上风,当然,这是针对甲状腺癌危机较为敏锐的人群而言。

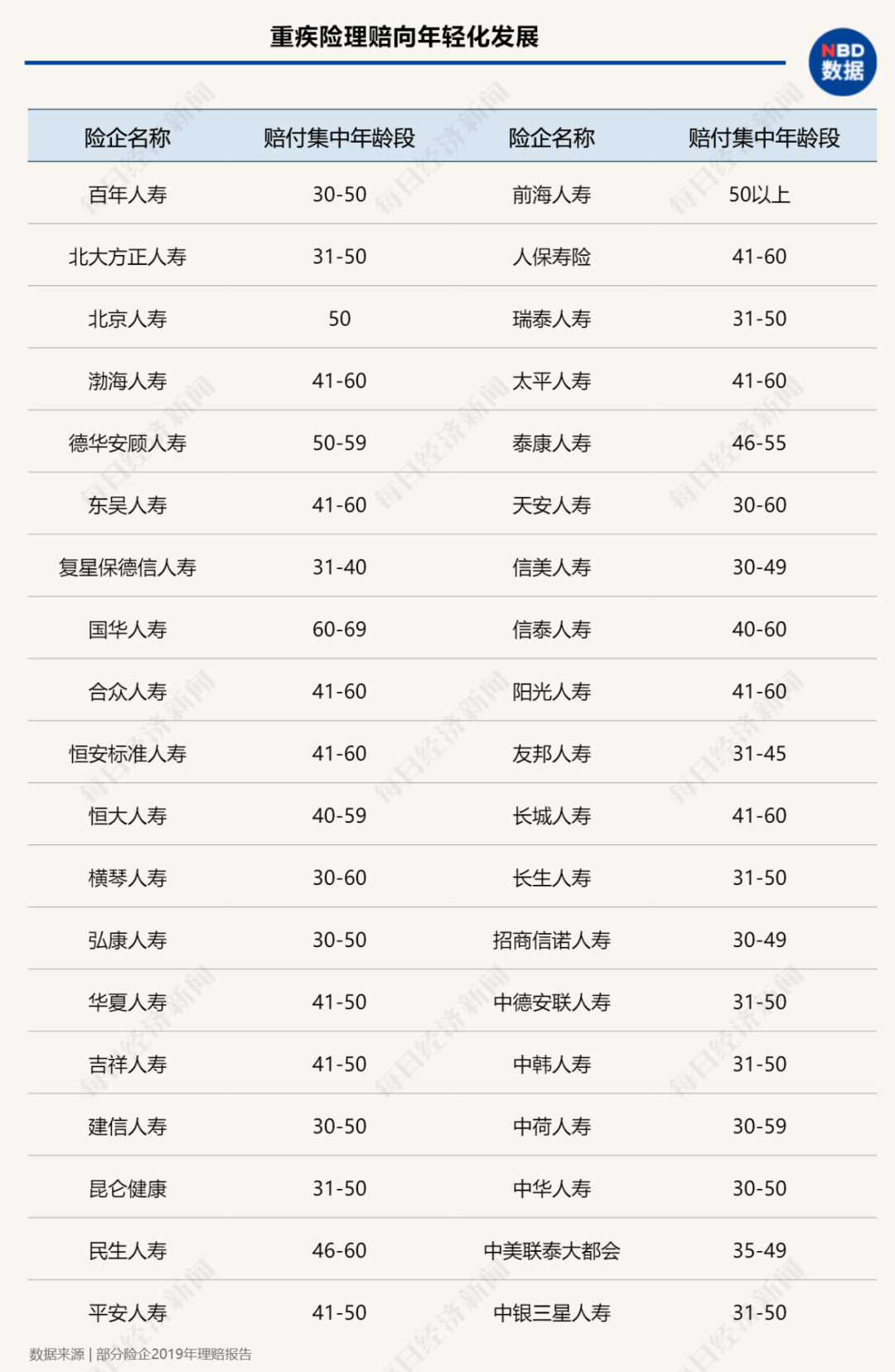

也有意见以为,正在新版重疾体会爆发率外中,宏大疾病的爆发率将爆发彰着的转移。越来越众的重疾年青化将导致30-40岁掌握的中青年费率爆发较大上涨也许。

新外率中,恶性肿瘤的分级,越发是甲状腺癌题目是消费者合切的中央之一。此次新外率的重要转移之一是将恶性肿瘤分别成轻度、重度两类,将原属于恶性肿瘤的TNM分期为Ⅰ期的甲状腺癌划归为恶性肿瘤(轻度)。